雙主業蟬聯全球第一,杉杉股份:降本抵御寒冬,創新靜待春來

2024年09月11日

2024年以來,“新質生產力”成為我國高質量發展的重要議題,作為領導人湖南實地考察的新質生產力代表,杉杉股份(600884.SH)也備受關注。

2024年以來,“新質生產力”成為我國高質量發展的重要議題,作為領導人湖南實地考察的新質生產力代表,杉杉股份(600884.SH)也備受關注。8月29日,杉杉股份發布了2024年半年報。借此契機,我們一起看看其有何新質生產力破題之舉?

一、二季度曙光初現,穩坐全球龍頭

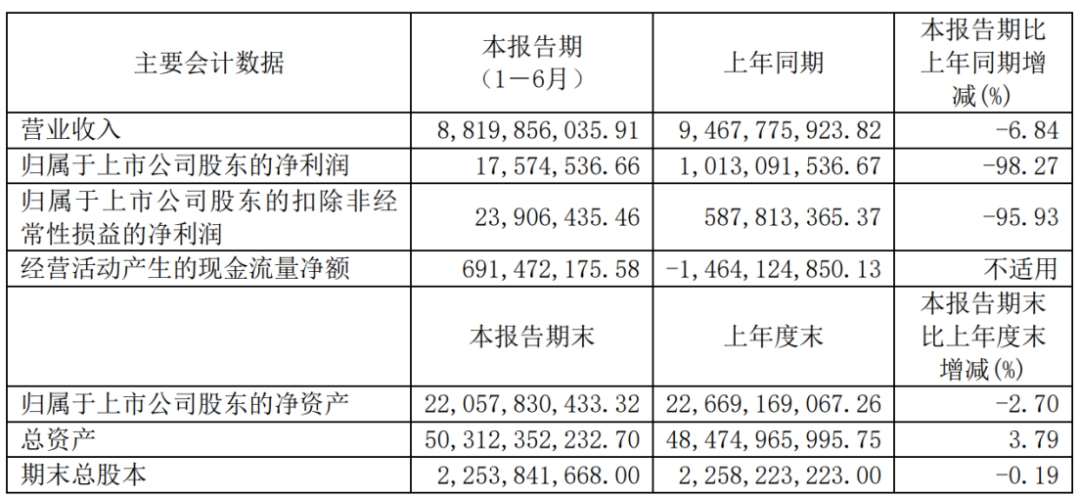

今年上半年,杉杉股份實現營業收入88.2億元,實現歸母凈利潤1,757.45萬元,同比均呈現負增長。

但單季度來看,2024年二季度已明顯回暖,實現營收50.68億元,環比增長超35%,凈利潤環比亦有提升。

沉寂數月后,杉杉股份似乎迎來了復蘇的曙光?追本溯源,還是要回到負極材料、偏光片這兩大業務線來找答案。

2024年上半年,隨著新能源汽車以舊換新、能源結構改革等利好政策落地,以及車企加快車型迭代參與競爭,新能源汽車產業鏈各環節訂單持續回暖,儲能電池出貨量大幅提升,材料行業開工率回升。雖然目前負極材料價格仍處在低位水平,但整個新能源產業的蓬勃起勢是毋庸置疑的,落后產能也在持續出清。

示面板行業也面臨同樣的境況,終端需求增長動能略有提升,但不改行業內競爭加劇,偏光片產品價格同比仍有所下降。兩大終端產業處于景氣度調整期,產業鏈配套環節隨周期調整不可避免,鏈條上各家企業基本都受此波及,杉杉股份自然無法幸免。但正所謂“行業低谷才是試金石”,價格由全市場供需驅動或許很難干預,但杉杉股份在量上的不斷突破仍然展現其十足的韌性。2024年上半年,通過與全球龍頭深化合作,其負極材料、偏光品的銷量均實現同比正增長。特別是負極材料銷量同比大增超過50%,增速高出行業平均水平,在頭部客戶的銷量上也實現顯著增長。放眼全球,杉杉股份的兩大業務也依然保持著龍頭地位。根據鑫欏資訊數據,杉杉股份負極材料人造石墨產量占比蟬聯行業第一,市占率同比有所提升。根據CINNO Research數據,2024年上半年,杉杉股份在大尺寸(包括TFT-LCD電視/顯示器/筆記本電腦)偏光片的出貨面積份額為34%,持續保持全球第一,全球市占率也進一步提升。直白點說,逆勢要扛得住揍,顯然杉杉股份這波扛住了!

二、降本創新,缺一不可

但想要平滑產業周期,還離不開降本增效、研發創新兩大法寶。

1、增效降本控費三線并行

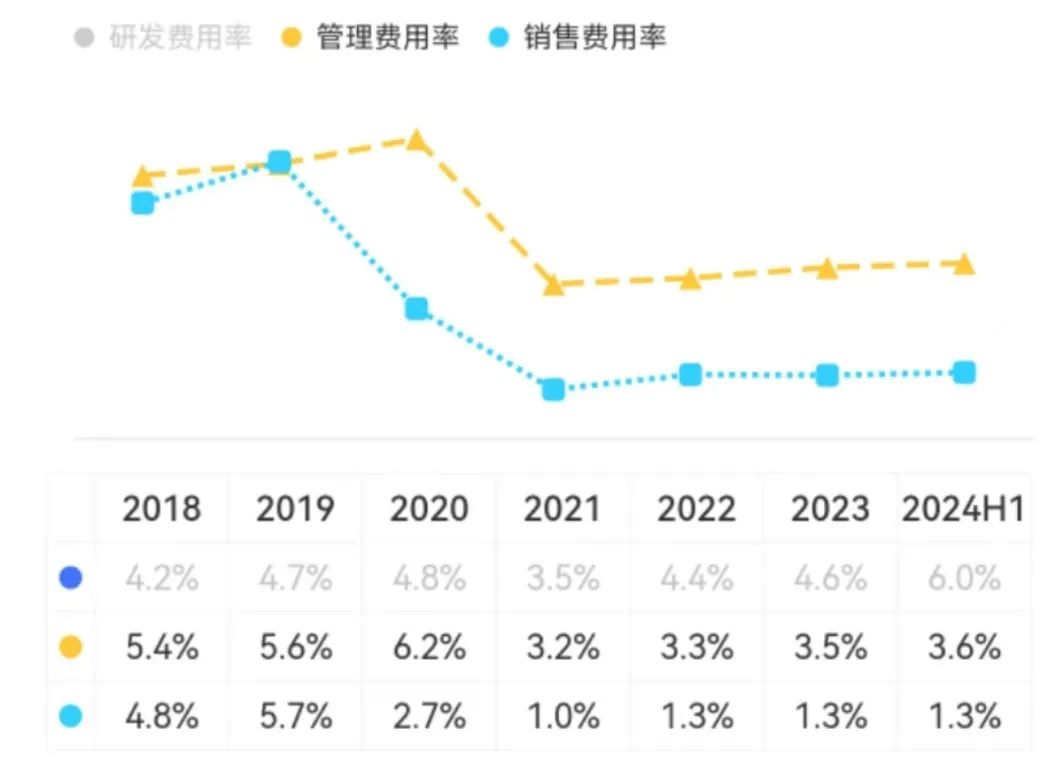

面對產品價格下滑、盈利空間收窄,杉杉股份的解題思路是挖潛增效、錨定降本。拿人造石墨來說,通過“負極材料+石墨化”一體化項目,提升石墨化自供占比;采用新型箱體爐技術,借助提升裝爐量,快速降溫等手段,使其自供的石墨化成本得到進一步下降。目前,公司已擁有內蒙古、四川、云南三個一體化基地,其中內蒙古、四川一期已投產,云南一期正處于產能爬坡中,在偏光片領域,杉杉股份則著重提高生產效率。通過精確調制生產參數,提升產品直通率,并結合自動檢測技術確保產品良率。截至目前,杉杉股份已在多地建有10條全球領先的偏光片產線,特別是RTP生產線通常會設置在客戶廠區內,以此控制運輸及包裝成本。費用端上,2024年上半年,其銷售費用率、管理費用率也依然控制在低位水平。

2、加大研發筑高壁壘

2024年上半年,杉杉股份共投入研發5.3億元,且全部費用化,創下同期歷史新高,研發費用率也增至6%。

研發碩果累累,截至2024年6月30日,負極材料已有國內外授權專利302項,較上年末增加23項。其中,國際專利8項,國內發明專利213項。偏光片在韓國、中國、日本、美國等全球多個國家已申請專利1,000余項,其中已授權專利1,172項(含境外專利912項),發明專利為1,081項。具體來看,作為國內第一家從事鋰電池人造石墨負極材料的企業,歷經20余年研發與迭代,杉杉股份現已在高精尖產品上取得了不小的突破。2024年上半年,繼續突破高能量密度快充技術瓶頸,快充產品體系代際領先。

消費類快充產品持續保持市場份額領先,并已實現5C產品的批量出貨及6C產品的噸級供貨。

動力類快充產品出貨量快速增長,已實現4C、5C產品的規模化供應,6C產品已完成客戶定型,正在進行批次穩定性驗證,快充產品技術領先優勢進一步擴大。硅氧產品已批量供應海外頭部客戶,并實現裝車,同時攻克了二代硅氧低溫循環難題,相關產品已導入海外頭部電動工具企業。

硅碳產品不斷迭代,新一代硅碳產品在頭部客戶測試中保持領先,相關核心技術已獲得美國、日本的專利授權。

硬碳負極千噸級產線建成投產。

產品容量、高溫和加工性能業內領先,已實現在鈉電、鋰電(含半固態電池)和超級電容領域的批量應用。

基于此,杉杉股份已與CATL、Ultiumcells、比亞迪、LGES、ATL、孚能、冠宇、欣旺達等國內外主流電池企業達成長期穩定合作關系。偏光片領域,作為深耕20多年的龍頭企業,杉杉股份通過超大尺寸、超薄化、高對比度、廣視角等偏光片差異化技術領先市場,已成為京東方、華星光電、LG顯示等全球面板巨頭的供應商。

在新的顯示技術和應用方面,其自主研發的OLED TV用偏光片、OLED手機和OLED顯示器用偏光片已實現量產出貨;車載偏光片正在積極推進內部測試,將盡快送樣。

此外,公司還在去年12月披露對LG 化學旗下OLED偏光片、車載偏光片等業務的收購計劃,以加快提升高端偏光片市場份額,目前正在穩步推進中。行業低谷下,持續創新才是保住核心壁壘的關鍵,也將助力其在下一次周期來臨時再度揚帆起航。

三、以新質生產力,迎行業新機遇

2024年上半年,鋰電池產業和面板顯示產業在歷經短暫蟄伏后,雙雙迎來回暖。根據中國汽車工業協會發布數據,2024年上半年國內新能源汽車銷售量494.4萬輛,同比增長32%。儲能電池出貨量也大幅提升,鑫欏資訊數據顯示今年上半年達130GWh,同比上漲35%。得益于此,今年上半年全球鋰電池產量608GWh,同比增長約20%;全球鋰電負極材料產量96.7萬噸,同比增長29%。EVTank預計,到2030年全球鋰離子電池出貨量將達5,004GWH,其中動力電池出貨量將達3,369GWh,相比2023年有接近3倍的增長空間,屆時預計全球負極材料出貨量將超800萬噸,2023-2030年CAGR將超過20%。由華為技術有限公司、中國電力企業聯合會等主編的《中國高壓快充產業發展報告》也作出了前景展望,到2026年我國800V以上高電壓平臺車型銷量將達到580萬輛,較2023年將增長近400%,預計占到中國純電動車型銷量的50%。快充車型需求高增,必將帶動快充負極材料需求向好。有句老話說得好,養兵千日用兵一時,杉杉股份早早在此落位布局,等得不就是這一天嗎?同時,偏光片領域也有新機遇,2024年奧運會、歐洲杯等國際大型賽事舉辦,面板行業迎來新一輪換機周期,特別是大尺寸面板需求提升明顯。根據WitsView數據顯示,2024 年上半年,全球大尺寸LCD面板出貨面積同比增長7%。另有Omdia預測,到2030年80英寸以上顯示面板出貨面積占比將達到11%。面板行業復蘇的另一個有力證明,是京東方2024年二季度歸母凈利潤同比高增166.17%。以上這些復蘇信號,已經在2024年二季度杉杉股份的業績回暖中初步顯現。未來,隨著OLED、智能汽車、VR/AR等領域發展,光電材料產品需求還會進一步釋放,杉杉股份也將有更廣闊的成長空間。

作為負極材料全球龍頭,杉杉股份也早已不局限于國內,而是將視角切向全球。繼2021年與巴斯夫達成戰略合作后,2023年杉杉股份宣布在芬蘭建設10萬噸負極產能,目前處于辦理前期手續階段。海外客戶資源在手,只待產能建成。可以說,身處周期調整中的杉杉股份,已經不僅是我國制造業的中流砥柱,更是新時代新質生產力中的一個標桿,用降本抗住嚴冬,用創新靜待春來。